- 13 października 2015

- Autor: Piotr Pietrasina

- Kategorie

Szczegółowe wyniki kontroli MiLoG

Mnogość interpretacji dotyczących możliwości zaliczenia poszczególnych składników wynagrodzenia kierowcy za pracę na terenie Niemiec powodowała niepewność w całym środowisku transportowym świadczącym międzynarodowe przewozy drogowe. Wynik zakończonej kontroli polskiego przedsiębiorcy będącego Klientem Ogólnopolskiego Centrum Rozliczania Kierowców rozwiewa te wątpliwości i potwierdza jednoznacznie poprawność stosowanych obliczeń oraz stanowisko OCRK utrzymywane od początku obowiązywania ustawy MiLoG.

Z całości dokumentacji, jaką przesłała strona niemiecka, najważniejsze są tabele pokazujące krok po kroku w jaki sposób organ kontrolujący sprawdzał poprawność rozliczeń. Poniżej przetłumaczone na język polski tabele z komentarzem naszego Eksperta prowadzącego tą sprawę.

Tabele

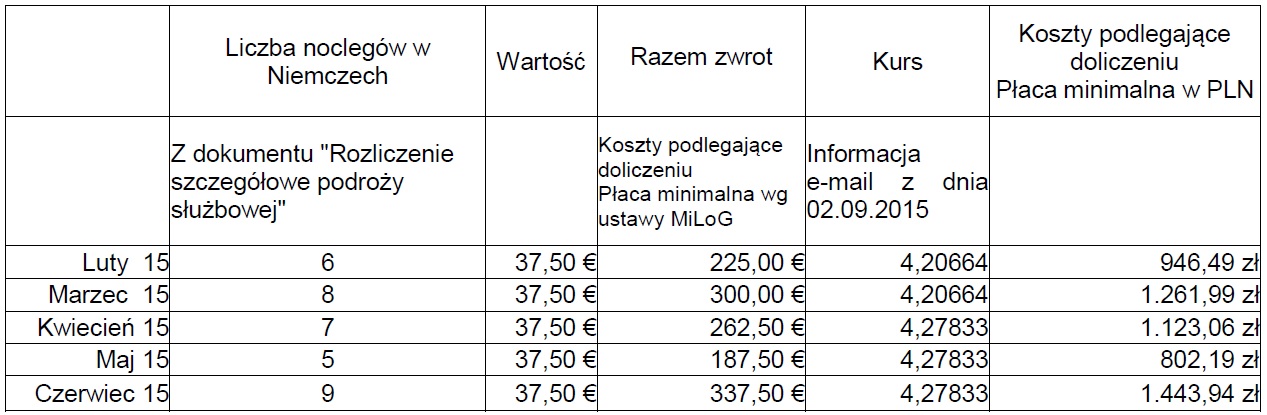

Tabela nr 1 zawiera informację dotyczącą liczby odbieranych przez kierowcę noclegów w trakcie pracy na terytorium Niemiec, podczas wyjazdów w danym miesiącu, podlegających uwzględnieniu w płacy minimalnej, w przeliczeniu na polską walutę.

Kwota 37,5 € za dany nocleg wynika z zapisu w umowie o pracę – jest to kwota ryczałtu noclegowego na terenie Niemiec, zgodna z rozporządzeniem Ministra Pracy i Polityki Społecznej dot. podróży służbowych pracowników.

Zaliczenie do minimalnego wynagrodzenia pełnej kwoty ryczałtu wynika z informacji, którą kontrolujący uzyskał od firmy, o fakcie, iż kierowca nie ponosi rzeczywistych kosztów związanych z noclegiem, dzięki udostępnieniu przez pracodawcę przystosowanej do tego celu kabiny pojazdu.

Do przeliczenia ryczałtów noclegowych na polską walutę użyto kursu kwartalnego Euro, zgodnego z rozporządzeniem EWG 574/72.

Prawidłowe, naszym zdaniem, byłoby również przeliczenie danego ryczałtu noclegowego według kursu rozliczenia danej delegacji. Jak wynika z przeprowadzonej kontroli, kurs kwartalny na cały miesiąc jest również do przyjęcia – kontrolujący wprost spytał, którego kursu używała firma i na tej podstawie stworzył zestawienie.

Tabela 1

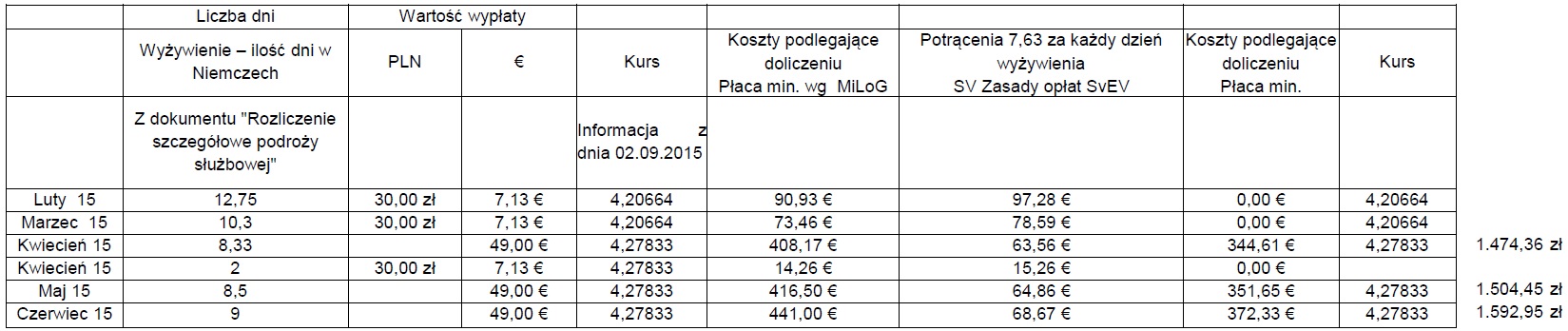

Tabela nr 2 zawiera informację dotyczącą liczby diet wypłaconych pracownikowi w trakcie pracy na terytorium Niemiec, podczas wyjazdów w danym miesiącu, podlegających uwzględnieniu w płacy minimalnej, z uwzględnieniem potrącenia świadczenia socjalnego (SvEV), w przeliczeniu na polska walutę.

Kwota wypłacanych diet 30,00 zł oraz 49 € wynika z zapisów w umowie o pracę – jest to kwota diety zagranicznej, początkowo obniżona do kwoty diety krajowej, a następnie, z uwagi na konieczność wypłaty wyrównania za czas pracy na terytorium Niemiec podniesiona do 49 €.

Pomniejszenie kwoty diety o świadczenie socjalne wynika z faktu, iż kierowcy nie zostało zapewnione wyżywienie, a w takim przypadku, zgodnie z wytycznymi Urzędu Celnego, należy odjąć 229 € za miesiąc, 1/30 za każdy dzień.

Do przeliczenia diet na polską walutę użyto kursu kwartalnego, zgodnego z rozporządzeniem EWG 574/72.

Analogicznie jak w przypadku ryczałtów noclegowych, kurs rozliczenia danej delegacji również byłby prawidłowy.

Tabela 2

Tabela nr 3: Koszty podróży służbowych łącznie – wartości podlegające wliczeniu.

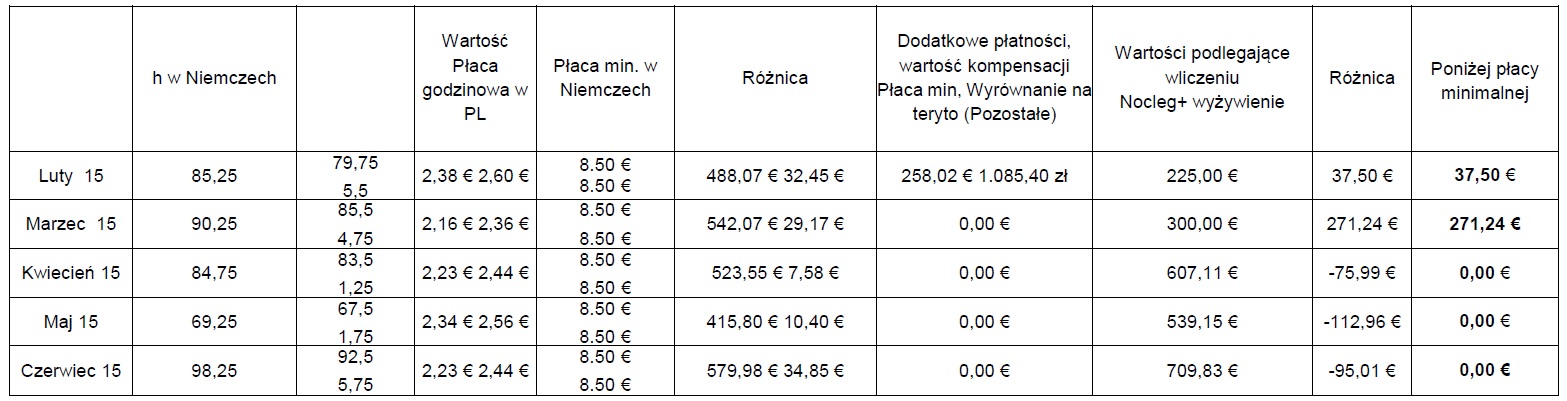

Tabela nr 4 zawiera podsumowanie wyliczeń z uwzględnieniem wypłaconego wynagrodzenia zasadniczego z rozbiciem na godziny planowane oraz ponadplanowe (nadgodziny). Różnica w stawkach (np. 2,38 € oraz 2,50 €) wynika z różnych stawek użytych do obliczeń stawki godzinowej (stawka zasadnicza wynikająca z umowy o pracę w przypadku „normalnych” godzin oraz wynagrodzenie minimalne w przypadku godzin nadliczbowych).

Przykład: wypłacone w lutym wynagrodzenie zasadnicze: 79,75 h * 2,38 € = 189,805 €. Należne wynagrodzenie minimalne: 79,75 h * 8,50 € = 677,875 €.

677,875 € – 189,805 € = 488,07 € różnicy.

Godziny pracy na terytorium Niemiec ujęte do rozliczenia wynikały z przesłanego do kontrolującego raportu „Rejestr czasu pracy na terytorium Niemiec”.

Wyliczona przez Urząd Celny dopłata w lutym 2015 wynika z omyłkowego zaliczenia noclegu w Holandii, jako kosztu podlegającego uwzględnieniu w niemieckiej płacy minimalnej.

W marcu 2015 dopłata ujęta w kolumnie „Poniżej płacy minimalnej” wynika z nieprawidłowego ujęcia wyliczonej kwoty dopłaty na liście płac jako kwoty netto.

Według informacji przekazanej przez niemiecki Urząd Celny, tylko kwota brutto, odpowiednio ujęta na liście płac oraz wypłacona może być potraktowana jako wyrównanie wynagrodzenia (prawidłowo została ujęta w lutym 2015 – 1 085,40 zł). W pozostałych miesiącach nie pojawiła się konieczność wyrównania płacy minimalnej.

Tabela 4

Kopiowanie i rozpowszechnianie powyższych treści możliwe jest jedynie w całości, z obowiązkowym podaniem źródła ocrk.pl.